滴滴收购优步考验反垄断执法

滴滴收购优步考验反垄断执法

2016-08-02 来源:法制日报——法制网 作者:admin

□ 法制网记者 万学忠 万静

8月1日,滴滴宣布收购“优步中国”。

滴滴和优步的合并,标志着出行行业格局进入新的阶段,战场上只剩下“滴滴优步”和易到两家。

“易到哪怕不被滴滴收购,也即将成为滴滴的附庸,估计以后易到80%的业务都是滴滴司机接不到单时的备胎。”一位媒体人发出这样感慨。

在各大论坛上,网友更关心自身的出行利益:

“滴滴、Uber合并后,消费者打车还有那么多优惠吗?”

“垄断来了,店大欺客的时候也离我们不远了吧?”

知识产权律师赵虎发文呼吁:“这次合并需要一个必要环节,即国家反垄断部门对经营者集中的审查。”

反垄断法学界,虽然发声谨慎,但倾向是明显的:在互联网正在加速吞噬和改造传统产业的情况下,主张互联网产业不受反垄断法规制等于说所有产业都不需要反垄断法。对经营者集中审查的认识,应该与时俱进。

未达到申报标准

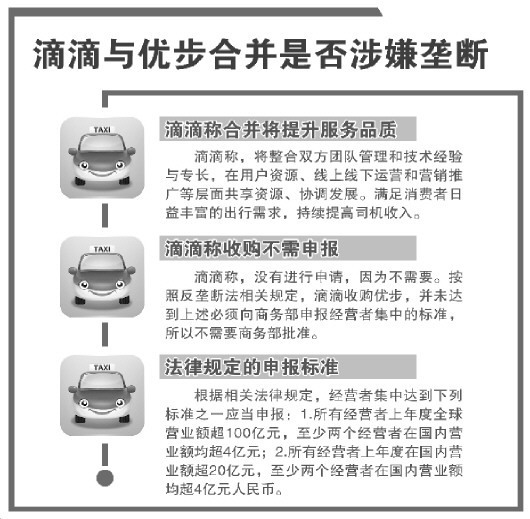

滴滴宣布收购“优步中国”,是否应当进行“经营者集中”申报?滴滴官方回答:我们认为,目前滴滴和“优步中国”均未实现盈利,且优步中国在上一个会计年度营业额没有达到申报标准。没达到标准所以不用申报。

滴滴的说法站得住脚吗?需要看一看反垄断法的规定。

根据反垄断法和国务院《关于经营者集中申报标准的规定》,主动申请反垄断审查的门槛之一是:至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。也就是说,只要有一家没达到4亿元,就无需申报。

滴滴所谓“优步中国在上一个会计年度营业额没有达到申报标准”,显然指的是“优步中国”去年营业额没超过4亿元人民币。

那么,“均未实现盈利”是否影响申报义务呢?中央财经大学教授吴韬说:“不盈利,在传统上不构成影响申报义务的因素。但是,从实质标准上看,会构成削弱性因素。”

“优步中国”去年营业额尚不可知。而如何计算出行平台的营业额一直存在争议。2015年2月,滴滴快的合并时,易到曾向商务部举报其应该进行反垄断申报,以“司机账户流水”为营业额的计算标准。滴滴则认为,乘客和司机结算的流水,是司机和出租车公司的收入,和快的滴滴没有任何关系。就像没有人会认为银行每天存进的钱就是银行的收入了。

对此,中国政法大学财税法研究所所长施正文教授认为,税法上的营业额是完全以会计准则为依据的计算单位,因为税法完成的是政府对国民收入进行再分配的任务。反垄断法并不关心当事人的收入而是保护竞争秩序。他认为监管部门应该关注打车软件的市场规模而不是收入,这才是反垄断法关注的重心。此外,补贴构成交易的重要部分,实际交易额又决定市场规模,所以反垄断法意义上的营业额不应该机械等同于税法的营业额,应该把补贴也计算在内。

易到对滴滴快的合并的举报,除了商务部发言人沈丹阳有过一次原则性的回应,再无下文。

那么,没达到申报标准,商务部就不可以审查吗?当然不是。

商务部可主动调查

根据以上法律规定,首先营业额超过一定数额的经营者集中需要申报,其次营业额达不到法律规定的数额,但是仍有事实和证据证明经营者集中具有或者可能具有排除、限制竞争效果的,国务院商务主管部门应该依法进行调查。

“即使不考虑营业额,在打车软件行业,滴滴和优步无论谁是行业的第一名,滴滴和优步是前两名是没有疑问的。而且,滴滴和优步的市场占有率加起来不但会超过该行业的百分之五十,有可能达到百分之八十、九十。如果这两家企业不合并,该领域会存在合理的竞争;如果这两家企业合并,有可能不只限制竞争,还会排除竞争,在打车软件市场将没有一家企业可以跟合并后的这个庞然大物竞争了。国务院商务主管部门应该依法进行调查。”赵虎律师说。

互联网非法外之地

知名反垄断法专家、对外经济贸易大学法学院教授黄勇,透露了另外一个值得注意的现象。就是近年来凡是涉及到VIE的,监管部门都不对其是否应该进行经营者集中申请进行表态。

VIE,简单地说,就是公司注册在境外,业务运营实体在境内。指境外注册的上市实体与境内的业务相分离,境外的上市实体通过协议的方式控制境内的业务实体。实际上是为了规避有关部门关于某些业务必须由境内公司运营的要求。VIE模式,最初大多数是互联网企业,比如新浪、百度。

知名反垄断法专家、北京大学法学院教授盛杰民认为,互联网环境下的反垄断法适用是一个非常重要的课题。互联网正在加速吞噬和改造传统产业,已经颠覆或正在改造金融、娱乐、制造、教育、健康等产业,绝大部分产业都会不可避免的被植入互联网基因。传统产业或者被网络化或者被淘汰。在这样环境下主张互联网产业不受反垄断法规制,等于说所有产业都不需要反垄断法。

反垄断法明确规定,审查经营者集中应当考虑“经营者集中对市场进入、技术进步的影响”“对消费者和其他有关经营者的影响”“对国民经济发展的影响”。他认为,反垄断法经营者集中审查的立场不能刻板,应该与时俱进。